我們假設(shè)你30+歲�,有房貸,車(chē)貸���,需要養(yǎng)娃����,養(yǎng)父母。30+歲處于家庭形成期或家庭成長(zhǎng)期階段����,在承擔(dān)較大經(jīng)濟(jì)、生活壓力的情況下����,應(yīng)該如何配置家庭保險(xiǎn)資產(chǎn)呢?

1. 保險(xiǎn)產(chǎn)品的跨期配置:家庭成長(zhǎng)期的保險(xiǎn)選擇

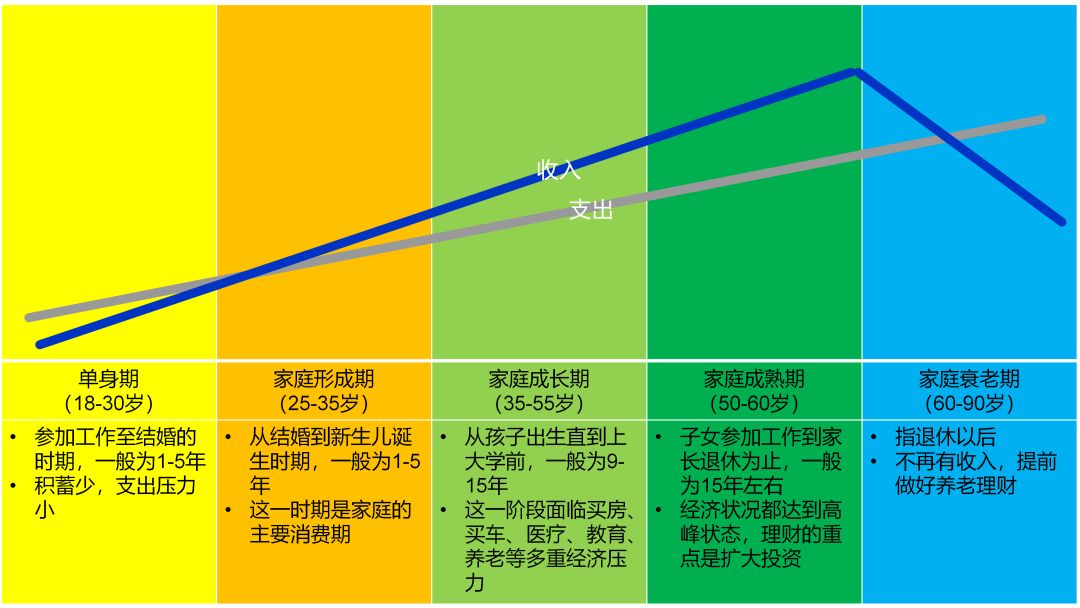

從家庭生命周期及現(xiàn)金流量特點(diǎn)來(lái)看��,30+歲處于家庭形成期或家庭成長(zhǎng)期階段���。這一時(shí)期是家庭的主要消費(fèi)期���,面臨買(mǎi)房��、買(mǎi)車(chē)�����、贍養(yǎng)子女及老人等多重壓力�����,支出需求大。

30歲買(mǎi)什么保險(xiǎn)

在這一階段����,建議根據(jù)以下原則配置家庭保險(xiǎn)資產(chǎn):

根據(jù)家庭責(zé)任設(shè)計(jì)保障:按照先大人后小孩、先長(zhǎng)期后短期的原則配置��。父母是家庭的主要經(jīng)濟(jì)支柱�����,承擔(dān)還房貸����、車(chē)貸,贍養(yǎng)老人����、孩子等多重責(zé)任,應(yīng)優(yōu)先為家庭的主要經(jīng)濟(jì)支柱配備完善的保障����,保證家庭收入能力,將重疾�����、身故等風(fēng)險(xiǎn)轉(zhuǎn)嫁給保險(xiǎn)公司。

根據(jù)風(fēng)險(xiǎn)敞口選擇產(chǎn)品:主要需覆蓋身故�、重大疾病、意外等風(fēng)險(xiǎn)���,按照定期壽險(xiǎn)��、重疾險(xiǎn)��、意外險(xiǎn)保障責(zé)任的順序選擇保險(xiǎn)產(chǎn)品���。在配置周期上,先配置長(zhǎng)期壽險(xiǎn)產(chǎn)品以覆蓋身故�����、重疾�、意外等風(fēng)險(xiǎn),隨后通過(guò)消費(fèi)型醫(yī)療險(xiǎn)彌補(bǔ)風(fēng)險(xiǎn)缺口��。

根據(jù)家庭收入確定保額:按照“雙十原則”來(lái)配置家庭保險(xiǎn)資產(chǎn)�����,即保費(fèi)約為家庭年度收入的10%��,保額應(yīng)為家庭年度收入的10倍�����。

2. 大人買(mǎi)什么:重疾險(xiǎn)+醫(yī)療險(xiǎn)+意外險(xiǎn)

對(duì)于作為家庭經(jīng)濟(jì)主力的中年人而言��,保險(xiǎn)產(chǎn)品配置的主要目標(biāo)是抵御身故��、重疾����、意外等風(fēng)險(xiǎn)對(duì)家庭帶來(lái)的影響,將風(fēng)險(xiǎn)轉(zhuǎn)移給保險(xiǎn)公司����,以保證家庭經(jīng)濟(jì)能力受到影響的情況下不影響還貸、贍養(yǎng)子女和老人等家庭責(zé)任�。

醫(yī)療險(xiǎn):消費(fèi)型醫(yī)療險(xiǎn)通常保費(fèi)較低,可報(bào)銷(xiāo)社保報(bào)銷(xiāo)范圍之外的高額醫(yī)療支出���。醫(yī)療險(xiǎn)產(chǎn)品不受疾病種類(lèi)的限制��,且保費(fèi)較低�,應(yīng)成為家庭的基本防線��。投保醫(yī)療險(xiǎn)需關(guān)注免賠額及保險(xiǎn)公司的續(xù)保條款。

重疾險(xiǎn):重疾險(xiǎn)可補(bǔ)充醫(yī)療險(xiǎn)覆蓋范圍之外的醫(yī)療費(fèi)����、生活費(fèi)、誤工補(bǔ)助等支出����。重疾險(xiǎn)產(chǎn)品帶有壽險(xiǎn)產(chǎn)品的特征,多為保費(fèi)年交��,繳費(fèi)期間多為10年����,保障期間為10年、20年或終身�����。重疾險(xiǎn)產(chǎn)品到期不出險(xiǎn)可返還保費(fèi)并附送一定的投資收益���。部分重疾險(xiǎn)帶有身故責(zé)任�����。

意外險(xiǎn):意外險(xiǎn)分為短期意外險(xiǎn)和長(zhǎng)期意外險(xiǎn)兩種�����。短期意外險(xiǎn)為消費(fèi)型產(chǎn)品�,保費(fèi)較低���;長(zhǎng)期意外險(xiǎn)屬于壽險(xiǎn)產(chǎn)品�����,保費(fèi)較高���,可根據(jù)經(jīng)濟(jì)情況配置。意外險(xiǎn)可以通過(guò)較低的保費(fèi)放大身故保額�,減緩意外對(duì)家庭經(jīng)濟(jì)的沖擊。

家財(cái)險(xiǎn):由于房產(chǎn)是很多家庭最大的單一資產(chǎn)��,因此建議花點(diǎn)小錢(qián)配置一份家財(cái)險(xiǎn)�����,預(yù)防盜搶�����、水火災(zāi)等風(fēng)險(xiǎn)帶來(lái)的損失。

本階段保險(xiǎn)產(chǎn)品配置的重點(diǎn)應(yīng)為“重保障��,輕投資”��,在面臨多種經(jīng)濟(jì)支出壓力的情況下選擇低保費(fèi)����、高保障的產(chǎn)品。多種壽險(xiǎn)產(chǎn)品包括投連險(xiǎn)���、萬(wàn)能險(xiǎn)等帶有理財(cái)產(chǎn)品的性質(zhì)�,建議在財(cái)有余力的前提下再行配置�。

3. 孩子買(mǎi)什么:醫(yī)療、意外����、教育保障

在家庭保險(xiǎn)資產(chǎn)配置中,為孩子購(gòu)買(mǎi)的保險(xiǎn)應(yīng)主要用于保障醫(yī)療���、意外風(fēng)險(xiǎn)����,并滿足其成長(zhǎng)過(guò)程中所需要的教育、創(chuàng)業(yè)�、婚嫁費(fèi)用。

兒童醫(yī)療保險(xiǎn):醫(yī)療險(xiǎn)應(yīng)為兒童保險(xiǎn)配置的首選��,以緩沖重大疾病或其他高額醫(yī)療費(fèi)用支出�����,確保兒童在罹患疾病后不會(huì)因?yàn)榻?jīng)濟(jì)上的原因而無(wú)法得到優(yōu)質(zhì)�����、快速的醫(yī)療服務(wù)�。

兒童意外保險(xiǎn):兒童對(duì)新鮮事物的好奇和缺乏規(guī)避危險(xiǎn)的意識(shí)等特點(diǎn)決定了兒童的意外傷害事故較其他人群高�。意外險(xiǎn)主要針對(duì)的是兒童成長(zhǎng)過(guò)程中由于外部突發(fā)的意外事故而產(chǎn)生的風(fēng)險(xiǎn)。

兒童教育保險(xiǎn):兒童教育保險(xiǎn)帶有儲(chǔ)蓄型保險(xiǎn)的性質(zhì)���,父母定期繳納保費(fèi)�,并在兒童到達(dá)一定年齡后開(kāi)始領(lǐng)取教育基金����。選擇教育保險(xiǎn)時(shí)要注意計(jì)算教育保險(xiǎn)產(chǎn)品的年化收益率,不要只看總收益率����。

兒童保險(xiǎn)

為孩子選擇保險(xiǎn)產(chǎn)品時(shí)���,繳費(fèi)期間選擇在未成年期間內(nèi)即可,繳費(fèi)期間和保障期間無(wú)需過(guò)長(zhǎng)��。

保額不要超過(guò)10萬(wàn)��。以死亡為賠償條件的兒童保險(xiǎn)���,如定期壽險(xiǎn)�����、意外險(xiǎn)等�,累計(jì)保額不應(yīng)超過(guò)10萬(wàn)元���,超過(guò)的部分將被視作無(wú)效�����。10萬(wàn)元的保額上限是保監(jiān)會(huì)為防范道德風(fēng)險(xiǎn)所作的硬性規(guī)定�����。包含壽險(xiǎn)責(zé)任的重大疾病保險(xiǎn)產(chǎn)品除外�。

為孩子購(gòu)買(mǎi)保險(xiǎn)時(shí)不要忘記添加豁免附加責(zé)任。在合同期內(nèi)�����,如果投保人發(fā)生意外或者因故喪失繳費(fèi)能力�����,可以豁免未繳的保費(fèi)����,而且對(duì)被保險(xiǎn)人的保險(xiǎn)保障依然有效�。

4. 老人買(mǎi)什么:重疾、慢病���、意外及特色險(xiǎn)種

老年人保險(xiǎn)需求主要來(lái)源于重大疾病��、慢病醫(yī)療開(kāi)支����、長(zhǎng)期護(hù)理需求及意外風(fēng)險(xiǎn)等�����。在為父母配置保險(xiǎn)產(chǎn)品時(shí),常規(guī)的醫(yī)療險(xiǎn)產(chǎn)品�����、重疾險(xiǎn)產(chǎn)品是必不可少的�����。需要注意的是��,由于保費(fèi)會(huì)隨著年齡的增長(zhǎng)而迅速增加����,有可能的話最好在40至50歲之間便為老年期間的保險(xiǎn)配置做好準(zhǔn)備,以防超過(guò)50歲后保費(fèi)變的非常高����。

老年保險(xiǎn)

除常規(guī)險(xiǎn)種之外,推薦以下面向老年人的特色險(xiǎn)種:

骨折保險(xiǎn):跌倒是老年人發(fā)生住院及身故的一大重要誘因��。面向老年人的骨折保險(xiǎn)每年只需幾十元便可提供固定額度的骨折保險(xiǎn)金��。

老年防癌險(xiǎn):多家保險(xiǎn)公司推出了面向60歲以上高齡投保人的防癌保險(xiǎn)�����。

慢病保險(xiǎn):多家保險(xiǎn)公司推出了面向已患慢病人群的慢病保險(xiǎn)。例如��,糖尿病保險(xiǎn)允許II型糖尿病病人投保���,并通過(guò)血糖管理平臺(tái)提供健康管理服務(wù)����,為已患糖尿病人群提供與并發(fā)癥相關(guān)的風(fēng)險(xiǎn)保障����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情