摘要: 相互寶是螞蟻推出的互助計(jì)劃����,以“一人生病�����,眾人分?jǐn)?rdquo;模式出現(xiàn)�����,雖然不是保險(xiǎn)�,但其出發(fā)點(diǎn)仍舊是一項(xiàng)利好民生的公益善舉�����。據(jù)數(shù)據(jù)統(tǒng)計(jì)�,相互寶已坐擁億級(jí)用戶��,然而近期,相互寶輿論風(fēng)波不斷��,很多參與互助的小伙伴們站不住了�,想了解怎么樣退出相互寶����,雖說是負(fù)面輿論居多,但也有朋友剛剛發(fā)現(xiàn)相互寶其實(shí)適合自己��,較為關(guān)注“相互寶分?jǐn)傎M(fèi)用有上限嗎?”以下一一解答。 一�、相互寶怎么樣?和商業(yè)保險(xiǎn)有哪些區(qū)別 1.相互寶和商業(yè)保險(xiǎn)監(jiān)管部門不同 商業(yè)保險(xiǎn):成立�����、經(jīng)營(yíng)��、變更���、解散均由銀保監(jiān)會(huì)監(jiān)管��,一旦經(jīng)營(yíng)評(píng)分低�,將受到銀保監(jiān)會(huì)的警告�。 相互寶:背后本質(zhì)上是一家企業(yè)。 2.二者保險(xiǎn)合同不同 商業(yè)保險(xiǎn):保險(xiǎn)合同簽訂后,約束條款和賠付全都寫明����,按約定執(zhí)行�,且受《保險(xiǎn)法》保護(hù)���。 相互寶:計(jì)劃條款和公告會(huì)在后臺(tái)隨之修改��,賠付方式也隨之改變;當(dāng)然���,消費(fèi)者有權(quán)隨時(shí)取消計(jì)劃��。

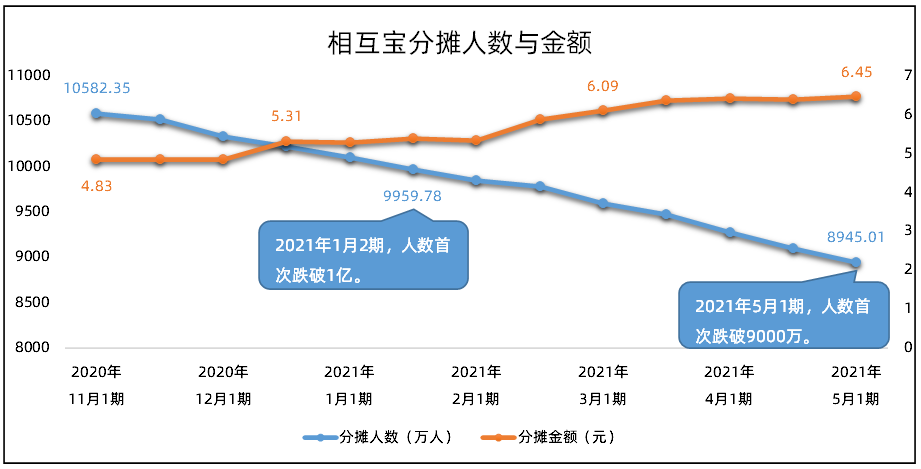

3.商業(yè)保險(xiǎn)與相互寶保費(fèi)和穩(wěn)定性不同 商業(yè)保險(xiǎn):保險(xiǎn)公司費(fèi)率穩(wěn)定�����,未來十幾年保費(fèi)不會(huì)有變化; 相互寶:相互寶每期分?jǐn)偨鸲疾煌?���,從原來?分錢�����,到如今幾元錢�。

(相互寶和其它保險(xiǎn)能同時(shí)賠嗎�����?) 4.理賠異議處理不同 商業(yè)保險(xiǎn):理賠異議處理有三種方式——協(xié)商、投訴以及法律途徑上訴���。 相互寶:?jiǎn)?dòng)賠審團(tuán)(無法學(xué)和醫(yī)學(xué)背景),數(shù)萬人通過網(wǎng)絡(luò)方式投票通過�����。 二、相互寶分?jǐn)傎M(fèi)用有上限嗎? 隨著相互寶每期分?jǐn)偨痤~從原來的0.1元上漲到如今的6元,很多人問相互寶寶分?jǐn)傎M(fèi)用有上限嗎�����。 由于規(guī)則不斷完善�,對(duì)于大病互助計(jì)劃�,2019年分?jǐn)傎M(fèi)用有上限,當(dāng)金額達(dá)到188元時(shí)���,超過部分由螞蟻金服承擔(dān)��。 當(dāng)然��,相互寶互助計(jì)劃可以隨時(shí)取消,用戶單方面在后臺(tái)操作即可�����。 三�、怎么樣退出相互寶? 第一步:打開支付寶����,搜索「相互寶」并進(jìn)入首頁:點(diǎn)擊「我的互助」

(取消相互寶步驟1) 第二步:跳轉(zhuǎn)頁面后����,下拉至底部。

(取消相互寶步驟2) 第三步:點(diǎn)擊「退出互助計(jì)劃」

(取消相互寶步驟3) 第四步:點(diǎn)擊「我還想放棄」���。

(取消相互寶步驟4) 相互寶的低門檻�、高性價(jià)比��,填補(bǔ)了很多人商業(yè)保險(xiǎn)和醫(yī)保之間的空白�����,完成了「醫(yī)保→互助→保險(xiǎn)」的過渡����。

然而小助手最擔(dān)心的是有的人加入“相互寶”就以為可以安枕無憂,而忽略了其它方面的保障�����,比如一些長(zhǎng)期保險(xiǎn)����,例如重疾險(xiǎn)��,錯(cuò)過了投保的黃金時(shí)期����,很可能造成保費(fèi)難以承受甚至無法投保的后果。因此,醫(yī)保+商業(yè)保險(xiǎn)+互助���,以組合形式投保是更科學(xué)的方式。

醫(yī)保商業(yè)保險(xiǎn)等 最后 靠譜��,表示可靠�����,值得相信和托付的意思�����。 相對(duì)于是否取消相互寶�,對(duì)相互寶本身有更理性的認(rèn)識(shí)更重要。將視角延展到個(gè)人保險(xiǎn)計(jì)劃���,甚至家庭保險(xiǎn)規(guī)劃時(shí),相互保事件其實(shí)會(huì)給大家?guī)砀蟮膬r(jià)值。 如果您想要深入了解,不妨直接聯(lián)系我們,專業(yè)保顧承諾,預(yù)約0元專屬方案���,無需擔(dān)心被打擾! 專業(yè)�、中立����、靠譜,做您懂保險(xiǎn)的朋友�����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情