普通人存錢的渠道越來越不值錢了!

這兩天�����,銀行和保險(xiǎn)先后宣布“降息”�����。

7月25日起���,四大行集體下調(diào)人民幣存款利率��,較去年年末執(zhí)行的存款利率分別下調(diào)了10—20個(gè)基點(diǎn)��。調(diào)整后5年的定存利率僅剩1.80%��。

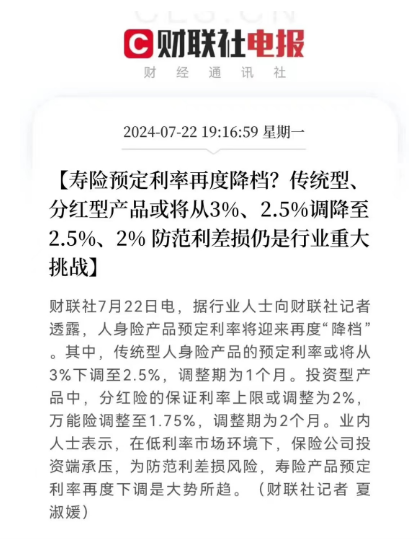

保險(xiǎn)也沒好到哪里去��。7月22日財(cái)聯(lián)社稱:壽險(xiǎn)預(yù)定利率將再度下調(diào)�。傳統(tǒng)型人身險(xiǎn)、分紅險(xiǎn)�����、萬能險(xiǎn)都沒逃過�。

• 傳統(tǒng)人身險(xiǎn)預(yù)定利率 從3.0%降至2.5%,調(diào)整期1個(gè)月

• 分紅險(xiǎn)預(yù)定利率 從2.5%降至2.0%��,調(diào)整期2個(gè)月

• 萬能險(xiǎn)預(yù)定利率 從2.0%降至1.75%���,調(diào)整期2個(gè)月

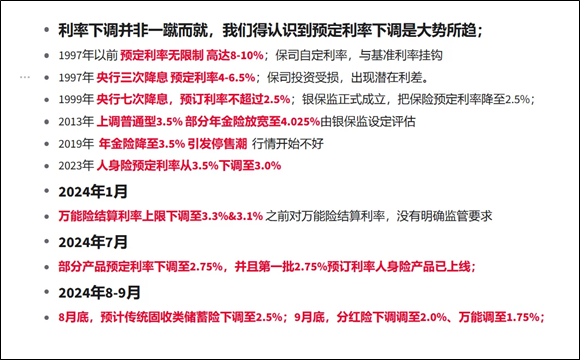

其實(shí)算來���,人身險(xiǎn)預(yù)定利率進(jìn)入3.0%的時(shí)代還不到1年。上次調(diào)整是在2023年8月1日����,監(jiān)管要求傳統(tǒng)壽險(xiǎn)的預(yù)定利率不得高于3%����,分紅險(xiǎn)預(yù)定利率不得高于2.5%���,萬能險(xiǎn)最低保證利率上限為2%。

一����、為什么保險(xiǎn)公司要下調(diào)預(yù)定利率?為了防范利差損風(fēng)險(xiǎn)�����。

這里先科普一下什么是“利差”��。保險(xiǎn)公司有三個(gè)利潤來源:死差���、費(fèi)差和利差����。

利差即保險(xiǎn)公司借客戶的錢去投資�,除開利息成本之外的收益,是壽險(xiǎn)公司收入的主要來源。

【利差】=【保險(xiǎn)公司投資收益】- 【保險(xiǎn)公司約定兌付給用戶本息】

舉個(gè)例子:

保險(xiǎn)公司出了一款儲(chǔ)蓄型產(chǎn)品�,預(yù)定利率是3%。保險(xiǎn)公司利用收上來的保費(fèi)進(jìn)行投資���,如果獲得的投資收益是5%��,那么多出來的2%就是利差益���,反之就是利差損。

比如A保險(xiǎn)公司����,測算今年的最低盈利是100萬,足以覆蓋保費(fèi)的預(yù)定利率成本����,但是因?yàn)橥顿Y得當(dāng),結(jié)果實(shí)際盈利200萬�,多出來的100萬就是賺的。

在如今的經(jīng)濟(jì)環(huán)境下��,銀行存款利率下跌����,保險(xiǎn)公司的投資回報(bào)率不斷縮水�����。如果再按照3%的預(yù)定利率發(fā)布新產(chǎn)品,賣得越多��,虧得越多��。

為了防止出現(xiàn)金融風(fēng)險(xiǎn)�,監(jiān)管部門開始緊盯預(yù)定利率,會(huì)根據(jù)情況適時(shí)調(diào)整����。

二、預(yù)定利率下調(diào)�����,對(duì)我們有什么影響�����?

主要會(huì)有2方面影響��。

影響1:一些險(xiǎn)種或會(huì)漲價(jià)

比如我們買的重疾險(xiǎn)����、定期壽險(xiǎn)等長期保障型險(xiǎn)種��,需要繳費(fèi)二三十年�����,保障到70歲或終身����。

考慮到被保人年齡越大�����,出險(xiǎn)概率越高����。而未來投資收益可能進(jìn)一步下降,保險(xiǎn)公司為了保證未來有足夠的資金來賠付����,就會(huì)相應(yīng)提高保費(fèi)。

• 預(yù)定利率高 → 保司預(yù)期投資收益高 → 當(dāng)下準(zhǔn)備的賠償金可以少一點(diǎn)�,保費(fèi)就降價(jià)

• 預(yù)定利率低 → 保司預(yù)期投資收益少 → 當(dāng)下準(zhǔn)備的賠償金需要多一些,保費(fèi)就漲價(jià)

所以說����,當(dāng)預(yù)定利率下調(diào)了���,保費(fèi)就會(huì)跟著上漲;

影響2:儲(chǔ)蓄型保險(xiǎn)產(chǎn)品�,收益變低

這兩年銀行存款利率不斷降低��,年金險(xiǎn)����、增額終身壽險(xiǎn)的優(yōu)勢就體現(xiàn)出來了。

這2種儲(chǔ)蓄險(xiǎn)可以長期鎖定利率����,復(fù)利增值,不受外界環(huán)境影響��。預(yù)定利率是多少�,長期收益率就能趨近于多少。不會(huì)隨著大環(huán)境的調(diào)整而調(diào)整�。

• 當(dāng)預(yù)定利率為3.0%時(shí),長期內(nèi)部收益率就可以接近3.0%的利率�。

• 當(dāng)預(yù)定利率為2.5%時(shí),長期內(nèi)部收益率就只能接近2.5%的利率���。

所以�����,預(yù)定利率下調(diào)�,最直接的影響就是收益下降。

可別小看這0.5%預(yù)定利率帶來的差距����,要知道年金險(xiǎn)、增額終身壽險(xiǎn)是按照復(fù)利增值的���,也就是“利滾利”�����。時(shí)間越久���,收益差距越大。

一次性投入50萬�����,只要時(shí)間夠久����,復(fù)利3.0%和2.5%的收益可以差出一輛車���、一套房。

三�、作為普通人應(yīng)該怎么辦��?

隨著銀行存款利率下調(diào)���,保險(xiǎn)公司調(diào)降預(yù)定利率是大勢所趨���,我們正在跨步進(jìn)入低利率時(shí)代,普通人存錢的渠道越來越不值錢了���!

就目前來說���,商業(yè)年金險(xiǎn),增額終身壽險(xiǎn)仍然長期投資最值得考慮的產(chǎn)品

鎖定長期利率:保額按固定利率逐年遞增��,不受市場波動(dòng)、經(jīng)濟(jì)環(huán)境變化影響?��,F(xiàn)價(jià)隨著時(shí)間推移越來越高����。目前預(yù)定利率3%���,收益較為可觀��。

收益明確��、安全穩(wěn)定:收益白紙黑字寫在保單上����,保單受法律保護(hù)�����,保證兌付����。

建議大家手里有些閑錢,計(jì)劃 5~20 年后才用的,可以放在能長期鎖利的地方�。

• 沒明確用處,推薦增額終身壽����,支取相對(duì)靈活

• 有養(yǎng)老需求,推薦養(yǎng)老年金險(xiǎn)��,后期收益更高�。

現(xiàn)在市面上好的增額終身壽險(xiǎn)、年金險(xiǎn)不斷在收緊���,調(diào)整期只有1-2個(gè)月��,一些高收益的產(chǎn)品將陸續(xù)下架,要不要趕上這趟末班車��,得考慮一下了��。如果大家了解��,可以找我@開心保�����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情