要問(wèn)最近保險(xiǎn)圈最火的事是什么��,那一定是關(guān)于3.0%預(yù)定利率即將下調(diào)了���。

因此����,很多有計(jì)劃要上車的小伙伴,都在問(wèn)小開(kāi)���,是不是要趁著這個(gè)機(jī)會(huì)趕緊下手�。

說(shuō)實(shí)話���,雖然是窗口期�,但這事也不能太慌����,起碼要選擇合適的產(chǎn)品,才不至于踩坑���。

之前小開(kāi)給大家陸續(xù)推薦過(guò)不少產(chǎn)品��,感興趣的可以 @顧問(wèn)老師 獲取詳細(xì)的分析�����。

今天���,小開(kāi)要給大家的推薦的��,是一款現(xiàn)金價(jià)值增長(zhǎng)快����、財(cái)富安全穩(wěn)定增值���、保單權(quán)益靈活的產(chǎn)品:海保人壽鑫璽越終身壽險(xiǎn)�。

想1對(duì)1講解海保人壽鑫璽越終身壽險(xiǎn)���,或根據(jù)自己的年齡、繳納保費(fèi)來(lái)測(cè)算保單利益�,可直接聯(lián)系開(kāi)心保顧問(wèn)老師進(jìn)行演示↓↓↓

(掃描二維碼了解)

鑫璽越終身壽險(xiǎn)收益怎么樣�����?

我們先簡(jiǎn)單看一下海保人壽鑫璽越終身壽險(xiǎn)的保障內(nèi)容:

海保人壽鑫璽越增額終身壽險(xiǎn)投保年齡范圍廣泛����,0~75歲可投保�,繳費(fèi)年限可選躉交/3/5/6/8/10/20年共7種�,

躉交最低30000元起投,期交最低10000元起投���,保費(fèi)500萬(wàn)以下無(wú)需體檢�����,健康告知支持智能核保�。

鑫璽越提供身故/全殘保障����,有效保額以及現(xiàn)金價(jià)值可以「長(zhǎng)大」,且全部全都寫進(jìn)合同�����,保單利益長(zhǎng)期確定�����。

那么��,鑫璽越增額終身壽險(xiǎn)的現(xiàn)金價(jià)值增長(zhǎng)快不快呢?我們以30歲女性�,年交2萬(wàn),分6年交����,來(lái)測(cè)算一下:

一年交兩萬(wàn)保費(fèi),一共繳納六年����,這對(duì)于打工人來(lái)說(shuō)比較友好了,

通過(guò)上圖我們不難發(fā)現(xiàn)�����,繳費(fèi)期只有6年�����,而在保單第6年的時(shí)候�����,也就是繳費(fèi)期剛結(jié)束�����,現(xiàn)金價(jià)值就已經(jīng)超過(guò)了已交保費(fèi)�。

此后,保單現(xiàn)金價(jià)值持續(xù)增長(zhǎng)且速度很快���,

保單第27年�����,即被保人57歲時(shí)��,保單現(xiàn)金價(jià)值超過(guò)24萬(wàn)��,是已交保費(fèi)的2倍多��,此時(shí)的IRR達(dá)到了2.87%����,

保單第41年����,即被保人71歲時(shí),保單現(xiàn)金價(jià)值超過(guò)36萬(wàn)�����,是已交保費(fèi)的3倍多,此時(shí)的IRR達(dá)到了2.91%��,

持有時(shí)間越長(zhǎng)���,保單現(xiàn)金價(jià)值越高�����,最后IRR長(zhǎng)期穩(wěn)定在2.95%��,

這一點(diǎn)����,對(duì)比一下當(dāng)下和未來(lái)預(yù)期的利率水平���,就知道有多可觀了�����。

關(guān)鍵海保鑫璽越支持保單貸款和減保�,中途如果有其他資金規(guī)劃需求����,可以減保取現(xiàn),資金用途非常靈活����。

鑫璽越終身壽險(xiǎn)值不值得買?

鑫璽越終身壽險(xiǎn)有以下優(yōu)勢(shì):

1�、投保門檻低,75歲可買

海保人壽鑫璽越增額終身壽險(xiǎn)投保年齡范圍非常廣泛�����,0~75歲均可投保����,而且職業(yè)限制和健康限制都十分寬松,支持智能核保��,一些身體有異常的朋友也有機(jī)會(huì)投保���。

2�、有效保額穩(wěn)定遞增�,現(xiàn)金價(jià)值增長(zhǎng)快

鑫璽越增額終身壽險(xiǎn)的有效保額逐年穩(wěn)定遞增,現(xiàn)金價(jià)值增長(zhǎng)也快�,而且全都寫進(jìn)合同,保單利益穩(wěn)定可靠,非常放心���。

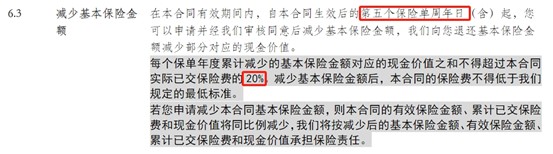

3��、保單權(quán)益靈活�����,減保規(guī)則寬松

鑫璽越終身壽險(xiǎn)的保單權(quán)益靈活����,支持保單貸款���、減保等�����,且同樣寫進(jìn)合同��,

它減保規(guī)則寬松���,萬(wàn)一投保人急用錢,可通過(guò)減保操作�����,取出一部分現(xiàn)金價(jià)值來(lái)應(yīng)對(duì)不時(shí)之需:

(圖片來(lái)源:鑫璽越終身壽險(xiǎn)條款)

減保后,保單剩余的現(xiàn)金價(jià)值仍然在其中繼續(xù)穩(wěn)定增長(zhǎng)�����。

如果是以下幾類人群��,非常適合首選鑫璽越:

1���、短期有一筆錢不動(dòng)

海保人壽鑫璽越終身壽險(xiǎn)現(xiàn)金價(jià)值超過(guò)已交保費(fèi)是需要時(shí)間的,如果在這之前支取����,會(huì)有一部分的損失,

所以比較適合有一筆短期內(nèi)用不到的錢��,用鑫璽越穩(wěn)定增值�,保單現(xiàn)金價(jià)值寫進(jìn)合同,一目了然��。

2�、想要進(jìn)行長(zhǎng)期資產(chǎn)規(guī)劃,如教育金���、養(yǎng)老金

鑫璽越終身壽險(xiǎn)非常適合有長(zhǎng)期理財(cái)規(guī)劃的人來(lái)投保��,它現(xiàn)金價(jià)值的增長(zhǎng)正體現(xiàn)了貨幣的時(shí)間價(jià)值���,

如果是打算留錢給孩子以后教育深造��、結(jié)婚嫁娶��,或者給自己規(guī)劃養(yǎng)老金���,鑫璽越都是非常不錯(cuò)的選擇。

3��、希望資產(chǎn)安全穩(wěn)健升值

剛才我們也測(cè)算過(guò)�����,鑫璽越終身壽險(xiǎn)現(xiàn)金價(jià)值超過(guò)已交保費(fèi)的速度是很快的�����,如果想要資產(chǎn)安全可靠的同時(shí)又能穩(wěn)定升值�,

希望保單現(xiàn)金價(jià)值盡快超過(guò)已交保費(fèi),可以優(yōu)先選擇海保人壽鑫璽越終身壽險(xiǎn)�����。

4、想要關(guān)聯(lián)萬(wàn)能賬戶

只要購(gòu)買鑫璽越的總保費(fèi)不低于5萬(wàn)���,就可以關(guān)聯(lián)金管家穩(wěn)贏版萬(wàn)能賬戶���。

也就是說(shuō)���,如果選擇5年期繳費(fèi)��,每年繳費(fèi)1萬(wàn)元���,就邁入了安全、靈活�、穩(wěn)健的萬(wàn)能賬戶的門檻,

而且追加的額度上限最高達(dá)到20倍��,非常人性化�。

總結(jié)

總的來(lái)說(shuō),在當(dāng)下3.0%預(yù)定利率即將調(diào)整的窗口期���,鑫璽越終身壽險(xiǎn)��,可以說(shuō)是一款不可多得的好產(chǎn)品�����,

如果想根據(jù)自己的年齡�����、保費(fèi)����、繳費(fèi)年限等測(cè)算保單利益,可以咨詢開(kāi)心保在線顧問(wèn)老師���,獲取1對(duì)1專業(yè)服務(wù)↓↓↓

(掃一掃識(shí)別二維碼)

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情