百萬(wàn)醫(yī)療險(xiǎn)的普及度����,現(xiàn)在是越來(lái)越高了���,畢竟幾百塊就能撬動(dòng)上百萬(wàn)的醫(yī)療費(fèi)用����,是社保的有力補(bǔ)充。

不過(guò)�,只花幾百塊就能起到這么大的作用,有些朋友還是心里沒(méi)底��,那些治病過(guò)程中很貴的花費(fèi)�,百萬(wàn)醫(yī)療險(xiǎn)真的能報(bào)嗎?

下面我們就一起來(lái)看看�����,這些巨額花費(fèi)項(xiàng)目��,百萬(wàn)醫(yī)療險(xiǎn)到底能不能報(bào)����?

關(guān)于百萬(wàn)醫(yī)療險(xiǎn)詳細(xì)責(zé)任分析,可以點(diǎn)此咨詢開(kāi)心保在線顧問(wèn)老師���,直接獲取1對(duì)1專屬服務(wù)↓↓↓

(掃一掃二維碼了解)

這些項(xiàng)目�����,百萬(wàn)醫(yī)療險(xiǎn)能不能報(bào)?

ICU的全稱為「重癥監(jiān)護(hù)病房(Intensive Care Unit)」�����,專門負(fù)責(zé)重癥患者的監(jiān)護(hù)治療。

ICU可以說(shuō)是醫(yī)院里醫(yī)療設(shè)備與技術(shù)最先進(jìn)的地方���,也是費(fèi)用最高的地方����,國(guó)內(nèi)三甲醫(yī)院一天ICU的費(fèi)用大多要超過(guò)1萬(wàn)元����。

來(lái)自武漢的劉女士,父親因急性心梗��、冠狀動(dòng)脈堵塞�,進(jìn)入武漢某知名三甲醫(yī)院手術(shù),術(shù)后轉(zhuǎn)入ICU�。

老人在ICU里住了61天,收據(jù)顯示醫(yī)藥費(fèi)高達(dá)107萬(wàn)��,而據(jù)了解��,曬出的收據(jù)只是部分費(fèi)用����,實(shí)際上老人的治療費(fèi)用超過(guò)了170萬(wàn)��。

也就是說(shuō)���,平均ICU每住一天,就要花費(fèi)將近3萬(wàn)元��。

為了給重癥患者提供更高級(jí)的生命支持����,ICU內(nèi)有醫(yī)院里最先進(jìn)的設(shè)備,如中央監(jiān)護(hù)系統(tǒng)���、監(jiān)護(hù)儀�����、呼吸機(jī)��、心電圖機(jī)����、體外除顫儀��、心臟起搏儀、血?dú)馍治鰞x��、血液凈化機(jī)等�����,

這些設(shè)備很多都是進(jìn)口的����,價(jià)格高昂���,維護(hù)也很難���,開(kāi)一次機(jī)就要上萬(wàn),更不要說(shuō)運(yùn)行���。

ICU很多使用的藥品都沒(méi)進(jìn)入醫(yī)保���,比如昂貴的進(jìn)口抗生素,以及藥物聯(lián)合使用�����,或者輔助其他對(duì)癥治療的藥物。

此外�,每張ICU床位需要配備至少1名醫(yī)師和3名以上的護(hù)士,值班強(qiáng)度巨大�����,這些疊加起來(lái)����,都是昂貴的成本。

那么����,百萬(wàn)醫(yī)療險(xiǎn)能報(bào)銷嗎?

答案是可以�����。

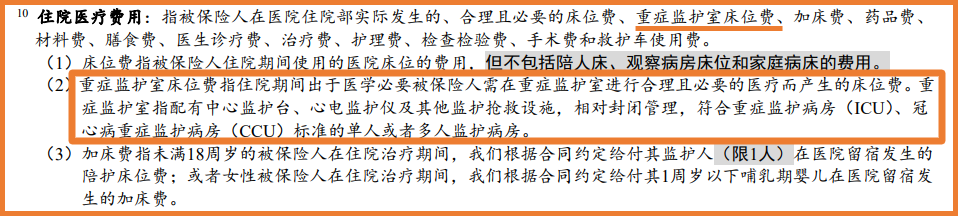

百萬(wàn)醫(yī)療險(xiǎn)條款里所提到的「重癥監(jiān)護(hù)病房」���,就是ICU�。

以20年保證續(xù)保的 §金醫(yī)保長(zhǎng)期醫(yī)療險(xiǎn) 為例:

(圖片來(lái)源:金醫(yī)保長(zhǎng)期醫(yī)療險(xiǎn)條款)

經(jīng)社保報(bào)銷后����,扣除1萬(wàn)元免賠額�,剩下的醫(yī)療費(fèi)用都可以100%報(bào)銷��,最高可報(bào)銷200萬(wàn)�。

如果是因合同規(guī)定的120種重疾住進(jìn)ICU,藍(lán)醫(yī)保還會(huì)給付1萬(wàn)元的重疾關(guān)愛(ài)金�����,就相當(dāng)于是0免賠了��。

另外���,不少百萬(wàn)醫(yī)療險(xiǎn)還擁有墊付功能,畢竟一些高額醫(yī)藥費(fèi)�����,即使時(shí)候保險(xiǎn)公司能報(bào)銷�����,讓一個(gè)普通家庭一下拿出幾十幾百萬(wàn)現(xiàn)金����,也是有難度的。

我們還是拿金醫(yī)保舉例,它就有住院墊付和特藥墊付責(zé)任�����,很實(shí)用����。

需要注意的是,并不是所有百萬(wàn)醫(yī)療險(xiǎn)都能100%報(bào)銷ICU費(fèi)用�����,有不少百萬(wàn)醫(yī)療險(xiǎn)的ICU每天報(bào)銷上限只有不足2000元�����,還是需要自己出錢��。

具體的責(zé)任�,還是要看條款,如果覺(jué)得保險(xiǎn)條款復(fù)雜不知道怎么看,可以咨詢開(kāi)心保在線顧問(wèn)老師,獲取1對(duì)1條款解讀����。

外購(gòu)藥 是指在所在醫(yī)院買不到�����,必須去院外購(gòu)買的藥�,不僅很多癌癥的治療都會(huì)用到,而且費(fèi)用非常高����。

舉個(gè)例子,治療乳腺癌的特效藥 「赫賽汀」���,一支 2 萬(wàn) 5;治療肝癌晚期的「多吉美」���,一瓶1萬(wàn)2���;治療白血病的 「格列衛(wèi)」,一瓶2萬(wàn)3�����。

如果買的百萬(wàn)醫(yī)療險(xiǎn)不保外購(gòu)藥�����,那么十幾萬(wàn)甚至幾十萬(wàn)的費(fèi)用都得自己承擔(dān)。

甚至現(xiàn)在還有一針消滅癌細(xì)胞的CAR-T藥品�,效果顯著,但是一針就要120萬(wàn)元����。

在購(gòu)買百萬(wàn)醫(yī)療險(xiǎn)時(shí)一定要選擇能夠報(bào)銷外購(gòu)藥的產(chǎn)品,關(guān)注產(chǎn)品是否有「特定藥品費(fèi)用醫(yī)療保險(xiǎn)金」責(zé)任����,

而且最好是0免賠,100%比例報(bào)銷�,才能更好地發(fā)揮作用。

一旦罹患癌癥�����,就需要面臨長(zhǎng)期的放化療周期�,這個(gè)過(guò)程,不僅遭罪�,而且花錢,十幾萬(wàn)甚至幾十萬(wàn)是常態(tài)����。

這些費(fèi)用,百萬(wàn)醫(yī)療險(xiǎn)也是能報(bào)銷的����,如括癌癥放化療�、靶向療法���、腫瘤免疫療法等���,額度上限可達(dá)上百萬(wàn)。

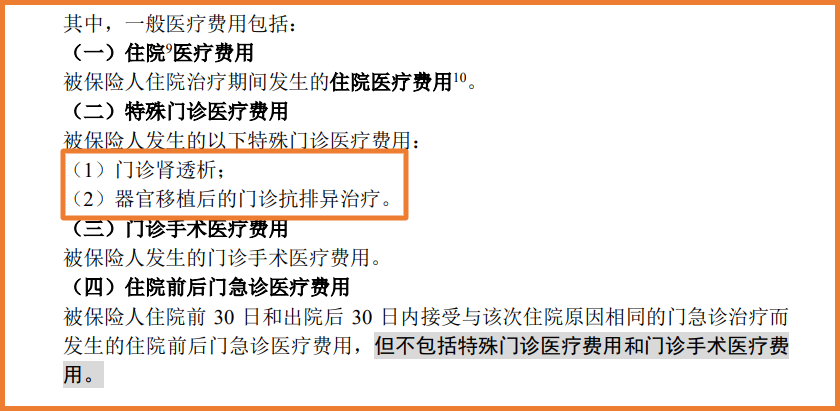

另外���,一些比較昂貴的特殊門診費(fèi)用也能報(bào)銷����,如門診腎透析費(fèi)���,器官移植抗排異治療費(fèi)等。

(圖片來(lái)源:金醫(yī)保百萬(wàn)醫(yī)療險(xiǎn)條款)

以急性腎衰竭或尿毒癥患者需要的腎透析為例�,一次的費(fèi)用在500元左右,如果需要血濾治療���,則費(fèi)用大概在1000元到1500元之間����,

這種治療,一個(gè)月就要四五次����,而且隨著時(shí)間的增長(zhǎng),透析次數(shù)也會(huì)越來(lái)越頻繁�,費(fèi)用可想而知。

器官移植后的抗排異治療費(fèi)�����,每個(gè)月也起碼需要幾千元�����,多則上萬(wàn)�����。

如果想具體看自己的百萬(wàn)醫(yī)療險(xiǎn)產(chǎn)品保不保障這部分責(zé)任�,可以點(diǎn)此咨詢開(kāi)心保在線顧問(wèn)老師獲取1對(duì)1條款解讀。

除了普通的癌癥放化療����,在此要專門提一下質(zhì)子重離子治療。

質(zhì)子重離子治療是放射治療的一種高級(jí)形式���,它利用質(zhì)子或重離子(如碳離子)射線����,以超高速進(jìn)入人體,通過(guò)釋放能量來(lái)破壞腫瘤細(xì)胞��,從而達(dá)到控制病情發(fā)展的目的����。

質(zhì)子重離子治療的適應(yīng)癥廣泛,包括中樞神經(jīng)系統(tǒng)腫瘤�����、頭頸部腫瘤�����、胸腹部腫瘤�、盆腔腫瘤等多種類型的腫瘤�,

特別是對(duì)于鄰近重要器官的腫瘤,質(zhì)子重離子治療能夠更好地保護(hù)正常組織����,減少放療對(duì)患者生活質(zhì)量的影響�。

可以說(shuō)��,質(zhì)子重離子是目前最先進(jìn)的癌癥治療之一���,可以大大提高癌癥患者的生存率���。

不過(guò)它的費(fèi)用也很昂貴,每個(gè)療程30萬(wàn)起步�,上至百萬(wàn)不封頂。

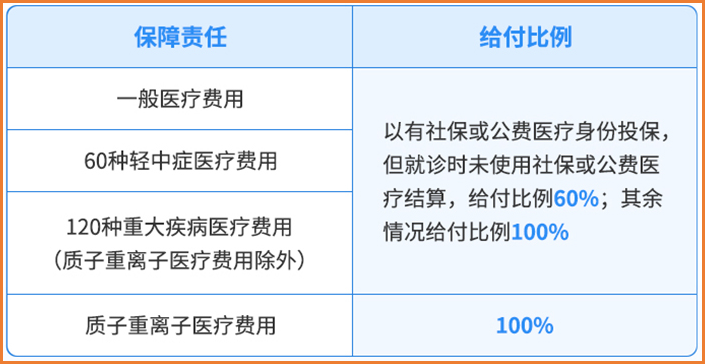

小開(kāi)還記得����,前幾年百萬(wàn)醫(yī)療險(xiǎn)剛起步的時(shí)候,質(zhì)子重離子還是很多產(chǎn)品的可選責(zé)任����,

而現(xiàn)在則幾乎成了每款百萬(wàn)醫(yī)療險(xiǎn)的基礎(chǔ)保障,都是可以保障的��。

(金醫(yī)保百萬(wàn)醫(yī)療險(xiǎn))

百萬(wàn)醫(yī)療險(xiǎn)報(bào)銷�����,還要注意這些事!

說(shuō)完了這些巨額的醫(yī)療花費(fèi)����,在百萬(wàn)醫(yī)療險(xiǎn)的報(bào)銷中,其實(shí)還有不少問(wèn)題需要注意����。

在這里小開(kāi)就不提大家比較熟悉的免賠額、報(bào)銷比例等�,而是要說(shuō)點(diǎn)大家可能會(huì)忽略的問(wèn)題。

百萬(wàn)醫(yī)療險(xiǎn)花多少報(bào)多少�,保費(fèi)幾百塊就能撬動(dòng)最高上百萬(wàn)的醫(yī)療費(fèi)用,

但有很多朋友在仔細(xì)看條款時(shí)���,會(huì)發(fā)現(xiàn)這幾個(gè)字:「必需且合理」的醫(yī)療費(fèi)用�����。

(一些百萬(wàn)醫(yī)療險(xiǎn)也會(huì)將其界定為:「合理且必要」)

什么是必需且合理�?金醫(yī)保百萬(wàn)醫(yī)療險(xiǎn)就在注解里進(jìn)行了解釋:

指同時(shí)滿足下列要求:(1)治療所必需的�;(2)不超過(guò)安全、足量治療原則的���;(3)非試驗(yàn)性�����、研究性 項(xiàng)目所產(chǎn)生的����;(4)符合接受治療當(dāng)?shù)赝ㄐ械尼t(yī)療標(biāo)準(zhǔn)��。

不同的保險(xiǎn)產(chǎn)品具體解釋雖然不同��,但主要來(lái)說(shuō)就是兩點(diǎn):① 符合通常慣例�;② 治療必需。

也就是說(shuō)��,接受醫(yī)療服務(wù)所在地通行治療規(guī)范��、通行治療方法�����、平均醫(yī)療費(fèi)用價(jià)格水平一致的費(fèi)用�。

如果沒(méi)有正當(dāng)理由的明顯醫(yī)療費(fèi)過(guò)高,超出了治療所必需的限度�,在理賠時(shí)就會(huì)產(chǎn)生麻煩。

《忽略這五個(gè)字���,百萬(wàn)醫(yī)療險(xiǎn)會(huì)少賠很多錢��!》>>

在百萬(wàn)醫(yī)療險(xiǎn)理賠時(shí)���,很多人會(huì)忽略理賠醫(yī)院的選擇,以為只要是公立醫(yī)院就可以����,其實(shí)不然。

先不說(shuō)大部分普通的人身險(xiǎn)產(chǎn)品會(huì)規(guī)定就診醫(yī)院是「二級(jí)及以上公立醫(yī)院普通部」��,

而且還有不少保險(xiǎn)產(chǎn)品會(huì)有「黑名單醫(yī)院」����,

如果就醫(yī)恰好去的是這家醫(yī)院,很有可能就無(wú)法獲得理賠����。

如何確定哪些醫(yī)院在黑名單?那當(dāng)然就是要看條款了�,

一般在投保詳情頁(yè)的下方的【投保須知】中都會(huì)有類似描述�����。

在購(gòu)買前可以了解一下,后續(xù)一旦出險(xiǎn)需要就醫(yī)�,也可以通過(guò)此方法規(guī)避名單中的醫(yī)院。

不知道黑名單醫(yī)院在哪找����?咨詢開(kāi)心保在線顧問(wèn)老師獲取1對(duì)1協(xié)助。

《當(dāng)心����!去這些醫(yī)院就醫(yī),很可能一分錢也賠不了》>>

寫在最后

在此也要提醒大家���,百萬(wàn)醫(yī)療險(xiǎn)的作用���,是報(bào)銷高額的醫(yī)療費(fèi)用,

但一旦罹患重大疾病�,除了治療費(fèi)用外��,還有許多隱形的收入損失��、家庭日常開(kāi)支等����,是百萬(wàn)醫(yī)療險(xiǎn)無(wú)法解決的�����,

這個(gè)時(shí)候就需要用重疾險(xiǎn)來(lái)彌補(bǔ)���,收入損失���,讓我們上不上班都能有錢花,安心治病養(yǎng)病�����。

關(guān)于百萬(wàn)醫(yī)療險(xiǎn)更多問(wèn)題�,或者想量身定做家庭保障方案,可以咨詢開(kāi)心保在線顧問(wèn)�����,獲取1對(duì)1專屬服務(wù)↓↓↓

關(guān)于百萬(wàn)醫(yī)療險(xiǎn)更多問(wèn)題�,或者想量身定做家庭保障方案,可以咨詢開(kāi)心保在線顧問(wèn)�����,獲取1對(duì)1專屬服務(wù)↓↓↓

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情